Списание основных средств. Как списать с баланса основные средства? Инструкция, проводки

Процедура списания основных средств бюджетных учреждений является одной из наиболее документоемких и продолжительных по времени среди всех операций, отражаемых в бухгалтерском учете. При этом существуют свои особенности списания имущества как у казенных, так и у бюджетных и автономных учреждений. Кроме того, особенности списания существуют в отношении недвижимого и движимого особо ценного имущества. Рассмотрим данные вопросы подробнее.

Если организация не располагает нормами субъекта Российской Федерации, муниципального образования либо ведомственными нормами по порядку списания основных средств, то следует руководствоваться Постановлением Правительства РФ от 14.10.2010 N 834 "Об особенностях списания федерального имущества" (далее - Постановление N 834).

По аналогии с Постановлением N 834 организациями принимается решение о списании имущества в отношении:

- движимого имущества, находящегося у казенных учреждений на праве оперативного управления, - казенными учреждениями по согласованию с учредителем (органами государственной (муниципальной) власти), в ведении которого находятся указанные учреждения;

- недвижимого имущества (включая объекты незавершенного строительства), находящегося у казенных учреждений на праве оперативного управления, - казенными учреждениями по согласованию с учредителем, в ведении которого находятся указанные учреждения;

- движимого имущества, за исключением особо ценного движимого имущества, закрепленного за бюджетными и автономными учреждениями учредителем либо приобретенного бюджетными и автономными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, - указанными учреждениями самостоятельно;

- недвижимого имущества (включая объекты незавершенного строительства), закрепленного за бюджетными учреждениями на праве оперативного управления, а также особо ценного движимого имущества, закрепленного за бюджетными учреждениями учредителем либо приобретенного бюджетными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, - бюджетными учреждениями по согласованию с учредителем, в ведении которого находятся указанные учреждения;

- недвижимого имущества (включая объекты незавершенного строительства) и особо ценного движимого имущества, закрепленного за автономными учреждениями учредителем либо приобретенного автономными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, - автономными учреждениями по согласованию с учредителем;

- недвижимого имущества (включая объекты незавершенного строительства), находящегося у автономных учреждений на праве оперативного управления, приобретенного за счет средств от приносящей доход деятельности, а также особо ценного движимого имущества, находящегося у бюджетных и автономных учреждений на праве оперативного управления, приобретенного за счет средств от приносящей доход деятельности, - указанными учреждениями самостоятельно.

При этом основаниями для списания бюджетными учреждениями основных средств являются:

- непригодность для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа, их длительное неиспользование для управленческих нужд;

- выбытие из владения, пользования и распоряжения вследствие передачи их другому юридическому лицу;

- утрата вследствие хищения, гибели или уничтожения (в том числе помимо воли владельца);

- невозможность установления их местонахождения;

- иные причины (по решению комиссии по выбытию), которые привели к необходимости списания.

Имуществом, пришедшим в негодность, признаются основные средства, имеющие значительный физический или моральный износ, препятствующий эффективному их использованию владельцем по первоначальному назначению, а также не подлежащие восстановлению (ремонту) основные средства, получившие повреждения в результате пожара, наводнения, крушения, взрыва и т.д. При этом под физическим износом понимается несоответствие свойств основного средства его первоначальному состоянию, а под моральным износом понимается несоответствие основного средства современному уровню техники или иной области знаний.

Данный порядок применяется в отношении недвижимого имущества, особо ценного движимого имущества организаций (учреждений) и имущества с предполагаемым сроком использования более 12 мес. и стоимостью более 3000 руб. То есть данный порядок применяется в отношении основных средств, учитываемых на балансовых счетах, переданных учреждению на праве оперативного управления в безвозмездное пользование, либо приобретенных за счет средств бюджетной сметы или субсидии.

Основными принципами при принятии решения о списании основных средств являются:

- обеспечение достоверности сведений, на основании которых принимается решение;

- приоритет решения о дальнейшем использовании имущества перед решением о его уничтожении;

- направленность на максимальное получение пользы для общества и материальной выгоды для государства от имущества, пришедшего в негодность, в том числе необходимость принятия решения об использовании его частей и материалов;

- надлежащее и своевременное отражение в бухгалтерской и иной отчетности действий, совершаемых с имуществом, пришедшим в негодность.

Общий Порядок представления учреждениями документов для согласования решения о списании имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления, утвержден Приказом Минэкономразвития России и Минфина России от 10.03.2011 N 96/30н "Об утверждении Порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления".

Инициатором списания основных средств выступает государственное (муниципальное) учреждение. Списание недвижимого, особо ценного движимого имущества, имущества, приобретенного за счет средств бюджетной сметы или субсидии, проводится только при наличии согласования с учредителем. Поэтому государственное (муниципальное) учреждение готовит и передает учредителю на согласование следующий пакет документов в составе:

- надлежащим образом заверенной копии свидетельства о государственной регистрации юридического лица;

- надлежащим образом заверенной копии приказа (распоряжения) о назначении руководителя учреждения;

- надлежащим образом заверенной копии приказа о создании постоянно действующей комиссии по подготовке и принятию решения о списании имущества с приложением положения о данной комиссии и ее состава, в случае если такая комиссия создается впервые, либо в случае, если в ее положение и состав внесены изменения;

- надлежащим образом заверенной копии протокола заседания комиссии с принятым решением об основных средствах, пришедших в негодность, с приложением заявления с обязательным указанием согласия на прекращение права оперативного управления или хозяйственного ведения в отношении основных средств, поименованных в протоколе (заявлении), и подписанное руководителем и главным бухгалтером;

- списка основных средств, позволяющего однозначно индивидуализировать имущество, пришедшее в негодность, в том числе наименование, индивидуальный номер (заводской, регистрационный, инвентарный и др.), год выпуска и принятия к учету, количество единиц, стоимость, остаточную стоимость, срок полезного и фактического использования. На практике такой список составляется на основе инвентаризационной описи, инвентарных карточек, где имеются все необходимые сведения об основных средствах;

- акта (заключения) комиссии о списании основных средств, содержащего сведения о непосредственном осмотре основных средств с использованием при этом документов технического учета (в отношении объектов недвижимости) и данных бухгалтерского учета;

- об установлении факта невозможности восстановления или иного использования имущества;

- об установлении конкретных причин прихода имущества в непригодное состояние;

- о мерах по выявлению лиц, по вине которых произошло преждевременное выбытие имущества из эксплуатации, и предложениях по привлечению этих лиц к ответственности, указанию причин невозможности привлечения к ответственности виновных лиц;

- о возможности использования составных частей и об их оценке;

- о способах утилизации без вреда для третьих лиц;

- акта (заключения) специализированной экспертизы (возможно, с приложением фото-, кино-, видеоматериалов), позволяющего сделать вывод о возможности (невозможности) и целесообразности (нецелесообразности) дальнейшего использования основного средства или отдельных его составных частей;

- в случае если первоначальная (восстановительная) стоимость основного средства превышает сумму начисленной амортизации, в пакете документов требуется приложить акт проведения независимой экспертизы. При необходимости наличия у эксперта (физического или юридического лица) лицензии к акту (заключению) прилагается надлежащим образом заверенная копия лицензии;

- сведения о наличии в основном средстве или его составных частях веществ, свойств, потенциально опасных для человека и (или) окружающей среды, а также цветных, драгоценных или редкоземельных металлов;

- сведения об отнесении основных средств, пришедших в негодность, к числу объектов культурного наследия народов Российской Федерации;

- иные сведения по решению учредителя.

Для автономных учреждений потребуется еще утверждение (одобрение) списания наблюдательным советом, поскольку контроль за использованием имущества входит в его компетенцию. Форма утверждения (одобрения) устанавливается учредителем, он же делегирует в наблюдательный совет своего представителя.

Срок рассмотрения представленного учреждением пакета документов и подготовки заключения определяется локальным нормативным актом учредителя. В случае обнаружившихся противоречий, неточностей либо недостаточности представленных документов учредитель вправе приостановить рассмотрение вопроса и возвратить учреждению документы для устранения противоречий, неточностей либо недостаточности сведений и документов. В представляемых учреждением документах запрещены любые помарки, исправления, подчистки.

При отсутствии претензий к представленному пакету документов учредитель в установленном им порядке подготавливает заключение и в составе пакета документов государственного (муниципального) учреждения направляет их в соответствующий орган государственной (муниципальной) власти, осуществляющий ведение реестра государственного (муниципального) имущества. При этом установленной формы заключения учредителя нет, однако оно должно содержать:

- информацию о владельце основных средств (учреждении или предприятии, за которым имущество закреплено на праве оперативного управления или хозяйственного ведения);

- информацию об обстоятельствах, подтверждающих возможность (невозможность) и целесообразность (нецелесообразность) дальнейшего использования основных средств, в том числе другим лицом;

- предложения о наиболее целесообразном способе утилизации и за чей счет она будет осуществлена;

- информацию о дальнейшем использовании составных частей (если такое предложение учреждения содержалось);

- предложения о дальнейшем использовании земельного участка, на котором расположен объект недвижимости, в отношении которого принято решение об уничтожении имущества, пришедшего в негодность;

- предложения о мерах, необходимых для привлечения лиц, виновных в приведении имущества в негодность, к ответственности (в случае установления вины).

С 01.01.2013 Минздрав России Приказом от 17.12.2012 N 1059н "О перечне документов, необходимых для согласования решения о списании движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве хозяйственного ведения за подведомственными федеральными государственными унитарными предприятиями или на праве оперативного управления за подведомственными федеральными государственными учреждениями" утвердил конкретный Перечень представляемых документов, чем значительно упростил учреждениям сбор материалов обоснования списания имущества.

Так, для списания особо ценного движимого имущества (от 200 000 руб.) учреждение должно представить вместе с протоколом комиссии и списком имущества:

- копии инвентарных карточек;

- копии отчетов о техническом состоянии объекта движимого имущества, подтверждающих его непригодность к дальнейшему использованию, т.е. экспертное заключение.

При списании транспортного средства помимо указанных выше документов учреждение представляет:

- заверенную копию паспорта транспортного средства;

- заверенную копию свидетельства о регистрации транспортного средства;

- заверенную копию документа о прохождении последнего техосмотра;

- заверенную копию отчета об оценке рыночной стоимости транспортного средства, произведенной не ранее чем за 3 мес. до представления отчета (с приложением копий документов, подтверждающих право организации, проводившей оценку рыночной стоимости транспортного средства, заниматься оценочной деятельностью).

При списании относящегося к недвижимому имущества в связи со строительством, реконструкцией, сносом (кроме указанных выше документов) учреждение должно представить:

- сопроводительное письмо с указанием года постройки объекта недвижимого имущества с обоснованием причин его списания и с приложением документов, являющихся составной частью проектной документации;

- копию свидетельства о государственной регистрации права учреждения на объект недвижимого имущества;

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним на объект недвижимого имущества;

- копию правоустанавливающих документов на земельный участок, занятый объектом недвижимого имущества (с приложением копии кадастрового плана земельного участка);

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним на земельный участок, занятый объектом недвижимого имущества;

- копию технического паспорта или кадастрового паспорта на объект недвижимого имущества, подлежащий списанию, выданного организацией (органом) по государственному техническому учету и (или) технической инвентаризации по результатам технической инвентаризации, предусмотренной Постановлением Правительства РФ от 04.12.2000 N 921;

- выписку из реестра федерального имущества, предусмотренную Постановлением Правительства РФ от 16.07.2007 N 447.

При списании имущества, у которого срок фактической эксплуатации не превышает срока полезного использования, помимо прочего учреждения должны дополнить пакет документов:

- актом проверки, проведенной учреждением, о ненадлежащем использовании либо хранении федерального имущества с указанием виновных лиц;

- письмом о принятых мерах в отношении виновных лиц, допустивших повреждение либо утрату федерального имущества.

В случаях же списания федерального недвижимого имущества, пришедшего в негодное состояние в результате стихийных бедствий или иных чрезвычайных ситуаций, пакет представляемых на согласование документов дополняется копией акта о причиненных повреждениях (следственных органов, служб МЧС и т.д.) и справкой учреждения о стоимости нанесенного ущерба.

Как правило, в нормативных актах РФ и субъектов РФ на рассмотрение, обработку и издание распоряжения устанавливается срок "в течение одного месяца". В реальности этот срок с учетом доведения до учреждения заверенной копии распоряжения растягивается до двух месяцев. Это необходимо учитывать, определяя сроки списания. Так, списание основных средств по результатам инвентаризации по состоянию на 1 декабря текущего года для целей составления годовой отчетности произойдет фактически только в I квартале следующего финансового года. До тех пор имущество находится на балансе учреждения.

Таким образом, до утверждения собственником списания основных средств реализация мероприятий, предусматривающих утилизацию и отражение в бухгалтерском учете, не допускается.

Если собственник в составе пакета документов на списание основных средств не требует сразу оформления акта о списании, то только после издания им распоряжения заявитель - государственное (муниципальное) учреждение оформляет акт о списании объекта основных средств (кроме автотранспортных средств) (ф. ОС-4) или акт о списании автотранспортных средств (ф. ОС-4а), которые утверждаются его руководителем. Один экземпляр утвержденного акта о списании, а также акта об утилизации направляется собственнику в том случае, если речь идет об имуществе, включенном в реестр собственности.

В свою очередь, процедура списания основных средств при передаче их другому юридическому лицу схожа с вышеописанной. Различия заключаются только в составе пакета представляемых на списание документов.

Если передача имущества осуществляется внутри одного ведомства, то в состав документов должны быть включены:

- письмо заявителя о передаче основных средств с указанием причины передачи (например, изменение видов деятельности, реорганизация, ликвидация) и согласием на прекращение права оперативного управления или хозяйственного ведения в отношении основных средств;

- письмо принимающего юридического лица с указанием причин приема, согласием на прием в оперативное управление или хозяйственное ведение основных средств;

- список основных средств, позволяющий однозначно индивидуализировать каждый объект учета, который оформляется грифами согласования передающей и принимающей сторон, а также грифом утверждения учредителем в лице руководителей этих трех организаций;

- в отношении объектов недвижимости такие сведения подтверждаются документами технического и кадастрового учета объекта недвижимости, а также кадастровой картой (планом) земельного участка, занятого таким объектом недвижимости и необходимого для его использования;

- в отношении имущества, подлежащего учету в реестре государственной (муниципальной) собственности, сведения подтверждаются надлежащим образом удостоверенной копией выписки из реестра собственности;

- письмо (заключение) учредителя на имя должностного лица собственника.

На основании распоряжения собственника организация, передающая имущество, также составляет акт о списании (ф. ОС-4 или ОС-4а). В строке "Причина списания" указывается "Передача основных средств (наименование принимающей организации) на основании распоряжения (наименование органа государственной (муниципальной) власти)". Физическая передача основных средств осуществляется по договоренности между учреждениями не позднее 1 мес. с момента издания распоряжения собственника.

Также отметим, что в случаях невозможности установления местонахождения основных средств, например в результате хищения после несанкционированного проникновения на территорию учреждения неустановленных лиц или недостачи, выявленной после форс-мажорных событий (аварии, крушения здания и т.д.), процедура списания имущества аналогична описанной выше. Однако помимо указанного перечня пакет документов на списание должен быть дополнен надлежащим образом заверенными копиями заявления государственного (муниципального) учреждения в органы внутренних дел и постановления об открытии уголовного дела и розыске заявленного имущества, а также документами завершенного внутреннего расследования комиссией обстоятельств утраты в результате форс-мажора.

На практике списание имущества можно проводить при наличии документа органов внутренних дел о безуспешных результатах розыска. Как и в двух предыдущих случаях, списание можно оформить лишь после издания соответствующего распоряжения собственником.

Кроме того, отметим, что списание инвентарных объектов основных средств, в том числе объектов движимого имущества стоимостью до 3000 руб. включительно, учитываемых на забалансовом учете, проводится на основании решения комиссии, оформленного в установленном порядке соответствующим первичным учетным документом - актом. Однако в соответствии с п. 52 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.2010 N 157н, к отражению в бухгалтерском учете принимаются акты при наличии согласования решения о списании объекта основного средства с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения на акте.

При этом в соответствии с п. 10 ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Остальным находящимся на праве оперативного управления имуществом бюджетное учреждение вправе распоряжаться самостоятельно, если речь не идет о крупной сделке, размещении денежных средств на депозитах кредитных организаций, а также о наличии заинтересованности в сделке, о которой собственник должен знать.

В соответствии со ст. 3 Федерального закона от 03.11.2006 N 174-ФЗ "Об автономных учреждениях" имущество автономного учреждения закрепляется за ним на праве оперативного управления в соответствии с Гражданским кодексом РФ. Собственником имущества автономного учреждения являются соответственно Российская Федерация, субъект РФ, муниципальное образование.

Пример. В бюджетном учреждении после проведения процедуры списания с балансового и забалансового учета списаны следующие основные средства:

- вследствие физического износа списана дрель, приобретенная за счет средств от приносящей доход деятельности, стоимостью 2800 руб.;

- вследствие физического износа списан телефон стоимостью 4500 руб. и суммой начисленной амортизации 4500 руб., приобретенный за счет средств от приносящей доход деятельности;

- списан персональный компьютер, пришедший в негодность по причине морального и физического износа, стоимостью 28 000 руб. и суммой начисленной амортизации 26 000 руб., приобретенный на средства субсидии собственника.

Следовательно, дрель и телефон списаны учреждением самостоятельно в соответствии с общим порядком списания основных средств. Для списания персонального компьютера применена процедура согласования и утверждения списания.

Автономное учреждение без согласия учредителя не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленными за ним учредителем или приобретенными автономным учреждением за счет средств, выделенных ему учредителем на приобретение этого имущества. Остальным имуществом, в том числе недвижимым имуществом, автономное учреждение может распоряжаться самостоятельно.

Поскольку на балансовом учете учреждений находятся и основные средства, полученные от собственника на праве оперативного управления, и основные средства, приобретенные в ходе осуществления деятельности, приносящей доход, то при оформлении документов на списание и далее при отражении хозяйственных операций по выбытию основных средств следует указывать, за счет какого финансового обеспечения основные средства были приобретены: от приносящей доход деятельности (собственные доходы учреждения) или субсидии на выполнение государственного (муниципального) задания.

Список литературы

1. Беспалов М.В. Анализ изменений законодательства в области бухгалтерского, налогового учета и страховых взносов в 2011 г. // Налоги и финансы. Санкт-Петербург. 2011. N 1.

2. Беспалов М.В. Реформирование учета в бюджетных организациях // Налоговый вестник. 2011. N 6. Июнь.

3. Беспалов М.В., Абдукаримов И.Т. Анализ эффективности использования средств, инвестированных в основные фонды компаний. // Финансы: планирование, управление, контроль. 2011. N 5. Сентябрь.

4. Бюджетный кодекс РФ: Федеральный закон от 31.07.1998 N 145-ФЗ.

5. О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ.

6. О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений: Федеральный закон от 08.05.2010 N 83-ФЗ.

7. О некоммерческих организациях: Федеральный закон от 12.01.1996 N 7-ФЗ.

8. Об автономных учреждениях: Федеральный закон от 03.11.2006 N 174-ФЗ.

9. Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению: Приказ Минфина России от 01.12.2010 N 157н.

10. Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению: Приказ Минфина России от 16.12.2010 N 174н.

11. Об утверждении Порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления: Приказ Минэкономразвития России и Минфина России от 10.03.2011 N 96/30н.

12. Петрова В.И., Петров А.Ю., Сорокин А.Н., Суглобов А.Е. Бухгалтерский учет в бюджетных учреждениях (Россия). М.: КноРус, 2010.

13. Полещук Т.А., Митина О.В. Бухгалтерский учет в бюджетных организациях. М.: Инфра-М, 2010.

14. URL: http://www.consultant.ru.

15. URL: http://www.garant.ru.

Осуществляется на счете 01. При этом применяется разделение этих активов на находящиеся в резерве (запасе), эксплуатации, в стадии достройки, частичной ликвидации, на консервации, дооборудования, модернизации, реконструкции и так далее.

Общая классификация

В соответствии с имеющимися правами на объекты ОС могут разделяться на:

- Принадлежащие предприятию в качестве собственности.

- Находящиеся в оперативном управлении, переданные в безвозмездное использование, хозяйственное ведение.

- Полученные в лизинг, аренду.

Бухгалтерский учет

Порядок его организации и отражения на счетах хозяйственных операций в некоммерческих и коммерческих предприятиях (кроме банков, других небанковских финансово-кредитных организаций, компаний, находящихся на бюджетном финансировании), а также у индивидуальных предпринимателей устанавливается особой Инструкцией. Ее положения утверждены постановлением Минфина. На основании указанной Инструкции и прочих отраслевых норм и правил организации самостоятельно должны разработать локальные акты, необходимые для обеспечения контроля над использованием и учетом ОС. Данными бумагами утверждаются, в частности:

Цели бухучета

Фиксирование перемещения ОС обеспечивает:

- Правильное документальное оформление списания основных средств, их поступления и внутреннего перемещения.

- Формирование затрат, касающихся принятием активов как ОС к учету.

- Своевременное и полное отражение амортизации объектов.

- Достоверное определение результатов от реализации и прочих типов выбытия ОС.

- Полную оценку затрат, которые связаны с содержанием и проведением разных видов ремонтов объектов.

- Определение расходов на осуществление модернизации, частичной ликвидации, реконструкции, достройки и дооборудования ОС.

- Контроль над сохранностью активов, которые приняты к бухучету.

- Получение информации, необходимой для раскрытия в отчетности по ОС.

- Выполнение анализа эксплуатации основных средств.

Особые сведения

В качестве единицы бухгалтерского учета ОС выступает инвентарный объект. Он может идти со всеми принадлежностями и приспособлениями или являться обособленным конструктивно предметом. Объектом ОС может быть самостоятельная группа ценностей, которые представлены одним целым и предназначаются для исполнения конкретных функций. Обособленный комплекс может быть в виде одного или нескольких предметов, у которых общие принадлежности и приспособления, управление или они смонтированы на едином фундаменте. Вследствие конструктивных особенностей каждый элемент может исполнять функции только в составе группы, а не самостоятельно. Например, в стоимость транспортного средства включена цена запасного колеса с камерой и покрышкой, а также набора инструментов.

Капитальные вложения

В случае присутствия в составе одного объекта частей с различным нормативным сроком полезного применения или службы, каждая из них учитывается в качестве самостоятельного инвентарного предмета. Так, например, капитальные вложения в участки земли, на коренное улучшение территорий (оросительные, осушительные и прочие мелиоративные мероприятия) и в воду, недра и иные природные ресурсы будут учитываться отдельно. Поступления на совершенствование состояния надела, находящегося в собственности предприятия, фиксируются в составе объекта, в отношении которого они были осуществлены. Капвложения во взятое в аренду ОС учитываются как самостоятельные поступления, если по договору аренды такие отчисления будут считаться собственностью арендатора. Объект, которым владеют две и более организации одновременно, отражается соразмерно долям.

Важный момент

Все хозяйственные операции, которые связаны с внутренним перемещением, поступлением или выбытием ОС, должны своевременно регистрироваться в статьях бухгалтерского учета. По самому факту осуществления операции составляется первичный акт (на списание основных средств, поступление либо направление их по какой-либо статье). В соответствии с этими бумагами будет осуществляться бухгалтерский учет ОС.

Особенности составления бумаг

Оформление списания основных средств осуществляется в соответствии с требованиями отраслевого законодательства. Правила установлены также в упомянутой выше Инструкции. Постановлением Минфина утверждена также унифицированная форма списания основных средств. Она должна быть заполнена соответствующим образом по установленным нормативам. В частности, образец акта списания основных средств содержит поля для внесения всех необходимых реквизитов. После заполнения бумага должна подписываться ответственными сотрудниками. Акт на списание основных средств может содержаться на электронном либо бумажном носителе.

Инвентарный номер

Он присваивается каждому объекту ОС вне зависимости от того, используется ли он (находится в эксплуатации), законсервирован или отправлен в запас. Это необходимо для обеспечения контроля над сохранностью и организации учета имущества. Инвентарный номер присваивается в бухгалтерии в момент принятия объекта к бухучету. Если предмет имеет несколько фрагментов с разными сроками полезного использования и учитываемые как отдельные, каждой части будет присвоен свой инв. номер. Объект может состоять из нескольких элементов, для которых установлен общий период эксплуатации. В этом случае ему присваивают один номер. Назначенное число сохраняется за предметом в течение всего времени нахождения его на данном предприятии. Инвентарный номер выбывшего ОС не может перейти к вновь поступившему в течение пяти лет с года, следующего затем, когда был утвержден акт на списание.

Выбытие активов: краткая характеристика

Для фиксирования перемещения активов открывается специальный счет списания основных средств к сч. 01. Законодательством установлены случаи, когда может иметь место выбытие ОС. Причины списания основного средства могут быть следующими:

- Износ.

- Безвозмездная передача.

- Продажа.

- Полная либо частичная ликвидация.

- Авария, стихийное бедствие или иная чрезвычайная ситуация, которая повлекла невозможность последующей эксплуатации или нецелесообразность восстановления.

Специфика

Сумма списания основных средств в случае продажи принимается к учету согласно договору, в соответствии с бумагами, составленными по установленным законом правилам. При ОС между предприятиями одинаковой формы собственности остаточная стоимость (восстановительная первоначальная стоимость за минусом амортизации) и затраты по передаче по решению владельца относятся к внереализационным расходам. Списание основных средств бюджетных учреждений при безвозмездной передаче осуществляется с отнесением затрат на увеличение расходов соответствующих статей и элементов классификации. Издержки и прибыль от выбытия отражаются как внереализационные или операционные в периоде отчетности, к которому они отнесены. Стоимость объектов списывается с бухгалтерского баланса.

Учет выбытия

Существует определенный порядок списания основных средств. Выбытие ОС в результате обмена, продажи, внесения в уставной фонд и в прочих предусмотренных законом случаях осуществляется в соответствии с договором. При этом списания объекта основных средств (приемки-передачи). Кроме этого, заполняется товарно-транспортная накладная (Минфином утвержден ее образец). Списания основных средств с заполнением ТТН-1 осуществляются в случае, если ОС перемещается с использованием транспорта. При выбытии может также составляться товарная накладная на оприходование и отпуск материальных ценностей по форме ТН-2. Она также утверждена постановлением Минфина и, согласно правилам, сопровождает акт на списание, если при перемещении ОС не используется транспорт (например, отпуск может осуществляться почтой).

Порядок списания основных средств

Выбытие ОС первоначально отражается посредством соответствующих записей. На их основании определяется остаточная стоимость предметов. В частности, документальное оформление списания основных средств следующее:

По дебету сч. 01, субсч. "Выбытие ОС" и кредиту сч. 01 осуществляется снятие восстановительной (первоначальной) цены.

По дебету сч. 02 "Амортизация ОС" и кредиту сч. 01, субсч. "Выбытие ОС" отражается сумма накопившейся амортизации.

Остаточная стоимость

Она отражается в зависимости от причины списания основного средства в той или иной строке баланса. В частности, делаются следующие записи:

Документальное оформление списания основных средств может осуществляться без использования субсч. "Выбытие ОС" сч. 01. При этом накопленная амортизация может быть отражена непосредственно на дебете сч. 02 в корреспонденции с кредитом сч. 01.

Корреспонденция

Расходы, которые связаны с выбытием ОС в результате внесения в уставной фонд в качестве вклада, обмена, продажи, списываются в дебет сч. 91, вследствие ликвидации при авариях, стихийных бедствиях, ЧС, безвозмездной передаче - в дебет сч. 92 в корреспонденции со счетами:

- 26 "Общехозяйственные затраты", 23 "Вспомогательное производство" - на транспортные и производственные расходы, связанные с демонтажем.

- 44 "Реализационные расходы" - на сумму издержек, касающихся упаковки, транспортировки проданного имущества, оплаты маркетинговых и посреднических услуг, сборов, пошлин и прочего.

- 51 "Р/с" - по размеру денежных платежей, которые связаны с выбытием.

- 68 "Расчеты по сборам и налогам" - по сумме НДС и прочих отчислений.

Доходы по выбытию

Они списываются с кредита сч. 91 "Операционная прибыль и расходы" в дебет таких счетов, как:

Итоги выбытия отражаются в бухучете по дебету (кредиту) сч. 91 "Операционные затраты и доходы", сч. 92 "Внереализационные расходы и прибыль" в корреспонденции с кредитом или дебетом сч. 99 "Убытки и доходы" по тому отчетному периоду, к которому они отнесены.

Неиспользуемые ОС

Порядок списания основных средств, которые не применялись в производственном процессе и не подлежат последующей эксплуатации по прямому назначению (кроме передаточных устройств, сооружений и зданий), остаточная стоимость для каждой единицы которых не больше 10 000 базовых величин, которые находятся на балансе юрлиц, подчиненных органам госуправления и прочим государственным организациям, устанавливается соответствующей Инструкцией. Она утверждена постановлением Совмина. Списание основных средств категории "неиспользуемые" производится по состоянию на 1-е число месяца в соответствии с решением юридических лиц и по согласованию с органами госуправления и прочими государственными организациями.

Особые указания

Отходы и лом драгоценных, цветных и черных металлов, полученные вследствие списания основных средств, относящихся к категории "неиспользуемые", должны быть направлены юридическими лицами на переработку в соответствии с правилами, установленными законодательством. Отправка сырья осуществляется организациям, которые имеют разрешительные бумаги (лицензии) на выполнение работ по заготовке отходов и лома цветных и черных металлов.

Дальнейшее применение

Для определения эффективности и целесообразности последующей эксплуатации основных средств, а также для оформления соответствующей документации о списании данных объектов на предприятии распоряжением руководства может быть образована действующая постоянно комиссия. В ее составе присутствуют компетентные должностные лица. В их число включается и главный бухгалтер, а также сотрудники, которые несут ответственность за сохранение основных средств. Дополнительно к работе комиссии могут привлекаться представители уполномоченных служб и инспекций.

Компетенция комиссии

В задачи данного органа входит:

- Осмотр объектов, которые подлежат списанию, с применением соответствующей технической документации, данных бухучета. В ходе данной процедуры устанавливается непригодность ОС к восстановлению и последующей эксплуатации.

- Выявление оснований для выбытия ОС. Это могут быть, кроме приведенных выше, нарушения порядка эксплуатации предмета (использование не по назначению, в условиях, не соответствующих техническим характеристикам и так далее), продолжительный простой (неиспользование в производственных целях).

- Установление лиц, виновных в появлении необходимости преждевременного списания объектов ОС, внесение предложений о применении к ним соответствующего наказания, предусмотренного в отраслевом законодательстве.

- Выявление возможности эксплуатации отдельных элементов, материалов, деталей, узлов выбывающего предмета, их оценка с учетом цен вероятного использования.

- Проведение контрольных мероприятий в ходе изъятия из списываемых ОС драгоценных материалов, цветных металлов с определением их веса и количества.

- Составление соответствующих бумаг. Речь идет, в частности, об актах списания ОС.

Результаты деятельности комиссии

Для проведения анализа целесообразности списания уполномоченный руководством предприятия орган должен получить письмо-заявку. К нему должен быть приложен список неиспользуемых ОС. Комиссия оценивает состояние предметов на месте их расположения. Результаты решения уполномоченного органа оформляются соответствующим актом по ф. ОС-4, для автотранспорта - ОС-4а, либо по ф. ОС-4б (кроме транспорта) - для групп объектов. В бумаге приводятся данные, которые характеризуют предмет. В частности, указывается год постройки или изготовления, дата принятия ОС к бухучету, период срок полезного пользования, исходная стоимость, размер начисленной амортизации, проведенные ремонты. Кроме того, в акте содержатся причины списания с обоснованием невозможности восстановления, описание конструктивных элементов, частей, деталей, узлов. Бумага утверждается начальником предприятия. Демонтаж и разборка ОС до удостоверения актов списания не допускается.

смотреть еще:

Акт на списание основных средств

(форма №

ОС-4)

-документ унифицированной формы, применяемый для оформления выбытия основных средств

(кроме автотранспортных средств) при полном или частичном их списании.

Акт составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем организации или лицом, на это уполномоченным.

Первый экземпляр акта передается в бухгалтерию, второй - остается у лица, ответственного за сохранность основных средств и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т.п.

Затраты по списанию, а также стоимость поступивших материальных ценностей после сноса и разборки зданий, сооружений, демонтажа оборудования и т.п. отражаются в разделе "Справка о затратах, связанных со списанием основных средств и о поступлении материальных ценностей от их списания".

Полезные статьи о списании материальных ценностей

Списание недоамортизированных основных средств

У любой организации может возникнуть потребность в ликвидации недоамортизированного основного средства. Его остаточная стоимость будет учтена при расчете налогооблагаемой прибыли. При этом оформленный для целей бухгалтерского учета акт на списание будет служить подтверждающим документом и для целей налогообложения.

Для целей налогообложения прибыли расходы на ликвидацию выводимых из эксплуатации основных средств учитываются в составе внереализационных расходов. Здесь же учитываются суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации. Причем в расходах эти суммы можно учесть единовременно в момент списания основного средства (подп. 8 п. 1 ст. 265 НК РФ).

В бухгалтерском учете, как и в налоговом, организация вправе списать основное средство до окончания срока полезного использования по причине морального или физического износа (п. 29 ПБУ 6/01 "Учет основных средств").

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов.

Списание основных средств в случае морального и (или) физического износа.

Порядок списания с баланса объектов основных средств по причине морального и (или) физического износа регулируется пунктами 94 – 97 Методических указаний по бухгалтерскому учету основных средств.

На основании оформленных актов о списании основных средств или о списании автотранспортных средств, переданных бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) производится отметка о выбытии объекта. Соответствующие записи о выбытии объекта основных средств производятся в документе, открываемом по месту его нахождения. В бухгалтерском учете при списании объекта основных средств делаются следующие проводки:

Д-т счета 01/“Выбытие основных средств” –

К-т счета 01 – списана первоначальная (восстановительная) стоимость списываемого объекта основных средств;

Д-т счета 02 – К-т счета 01/ “Выбытие основных средств” – списана сумма начисленной амортизации;

Д-т счета 91 – К-т счета 01/ “Выбытие основных средств” – остаточная стоимость списываемого объекта основных средств включается в состав внереализационных расходов;

Д-т счета 91 – К-т счета 23 (69, 70, другие счета) – затраты, связанные со списанием объекта основных средств, отражены в составе прочих внереализационных расходов;

Д-т счета 10 – К-т счета 91 – приняты к учету материальные ценности, оставшиеся от списания объекта основных средств, в оценке по рыночной стоимости.

Налог на добавленную стоимость

При списании с баланса объектов основных средств до истечения срока их полезного использования налоговые органы на местах зачастую выдвигают требование о необходимости восстановления сумм “входного” НДС, которые ранее были в установленном порядке предъявлены к вычету, в части, приходящейся на остаточную стоимость списываемых объектов.

Такая позиция изложена, в частности, в письме Управления МНС России по г. Москве от 2 ноября 2001 г. № 02-11/50849. При этом необходимость восстановления и уплаты налога обосновывается тем, что остаточная стоимость списываемых объектов на издержки производства и обращения не относится.

По мнению автора, положения главы 21 НК РФ не обязывают налогоплательщиков производить восстановление суммы НДС в случае списания объектов основных средств до истечения срока их полезного использования.

Во-первых, глава 21 НК РФ никак не увязывает возможность применения налоговых вычетов по НДС с необходимостью списания стоимости приобретенных основных средств на издержки производства и обращения. Согласно статьям 171 и 172 НК РФ суммы “входного” НДС, уплаченные при приобретении объектов основных средств, принимаются к вычету в полном объеме в момент принятия основных средств на учет при условии, что эти основные средства приобретены для осуществления операций, облагаемых НДС.

Во-вторых, случаи, когда налогоплательщику следует восстанавливать суммы “входного” НДС, которые ранее правомерно были приняты к вычету, указаны в п. 3 ст. 170 НК РФ. К таким случаям относится, например, освобождение налогоплательщика от уплаты НДС по ст. 145 НК РФ. Списание основных средств до истечения срока их полезного использования к таким случаям не отнесено.

В-третьих, начиная с 1 января 2002 г. главой 25 НК РФ предусмотрено включение остаточной стоимости списываемых основных средств в состав расходов, принимаемых при налогообложении прибыли (подробнее см. ниже). Это лишает налоговые органы последнего аргумента в пользу необходимости восстановления суммы “входного” НДС, приходящегося на остаточную стоимость списываемого объекта основных средств.

Таким образом, по нашему мнению, при списании объектов основных средств по причине их морального и (или) физического износа до истечения срока их полезного использования у организации не возникает обязанности восстановить и уплатить в бюджет сумму “входного” НДС, приходящуюся на остаточную стоимость списываемых объектов.

Изложенная точка зрения подтверждается арбитражной практикой (см., например, Постановления ФАС Северо-Западного округа от 3 июля 2002 г. № А56-32943/01, ФАС Волго-Вятского округа от 15 мая 2002 г. № А29-9113/01А).

Налоговый учет (налог на прибыль)

В соответствии с подп. 8 п. 1 ст. 265 НК РФ в состав внереализационных расходов, принимаемых для целей налогообложения прибыли, включаются следующие расходы:

– расходы на ликвидацию выводимых из эксплуатации основных средств;

– суммы недоначисленной в соответствии со сроком полезного использования амортизации по ликвидируемым объектам основных средств.

Суммы недоначисленной амортизации принимаются для целей налогообложения по данным налогового учета.

Обращаем внимание на то, что в соответствии с подп. 8 п. 1 ст. 265 НК РФ в составе внереализационных расходов учитываются расходы на ликвидацию всех выводимых из эксплуатации основных средств независимо от того, являются они амортизируемыми или нет.

При этом в состав внереализационных доходов включается стоимость материалов или иного имущества, полученных при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (п. 13 ст. 250 НК РФ).

Отметим, что в главе 25 НК РФ нет указаний на то, в каком порядке следует оценивать для целей налогообложения стоимость материалов, полученных при ликвидации основных средств. В такой ситуации, по мнению автора, величину дохода для целей налогообложения нужно принимать исходя из данных бухгалтерского учета (в той оценке, которая произведена по правилам бухгалтерского учета).

Учет постоянных и временных разниц в соответствии с ПБУ 18/02

При списании основного средства бухгалтеру прежде всего следует сравнить данные бухгалтерского и налогового учета о величине остаточной стоимости списываемого объекта.

Если эти данные совпадают, то дополнительных расчетов делать не нужно, так как никаких разниц в этом случае не образуется. Данные бухгалтерского и налогового учета полностью совпадают.

Если “бухгалтерская” остаточная стоимость списываемого объекта отличается от “налоговой”, бухгалтеру необходимо проанализировать причины, которые привели к этому различию. В зависимости от конкретной ситуации выявленная разница может быть квалифицирована как:

– постоянная разница;

– погашение вычитаемой временной разницы;

– погашение налогооблагаемой временной разницы.

Пример 1.72. В сентябре 2003 г. ликвидируется объект основных средств.

– по данным налогового учета – 10 000 руб.;

– по данным бухгалтерского учета – 12 000 руб.

Ликвидированный объект был получен организацией от учредителя в качестве вклада в уставный капитал.

Первоначальная стоимость в бухгалтерском учете была сформирована исходя из денежной оценки вклада в соответствии с учредительными документами и составила 100 000 руб.

Первоначальная стоимость в налоговом учете была сформирована на основании данных налогового учета передающей стороны об остаточной стоимости объекта и составила 80 000 руб.

Разница в оценке основных средств в данном случае является источником возникновения постоянных разниц (подробнее см. с. 40).

Поэтому разница, выявленная при списании объекта, в сумме 2000 руб. является постоянной. Этой разнице соответствует постоянное налоговое обязательство. При ставке налога на прибыль в размере 24% величина постоянного налогового обязательства составит 480 руб. (2000 руб. х 24%).

В том отчетном периоде, в котором объект был ликвидирован, в бухгалтерском учете следует начислить постоянное налоговое обязательство:

Д-т счета 99/“Постоянное налоговое обязательство” –

К-т счета 68/“Налог на прибыль” – 480 руб.

Пример 1.73. В сентябре 2003 г. ликвидируется объект основных средств.

Остаточная стоимость составила:

– по данным налогового учета – 12 000 руб.;

– по данным бухгалтерского учета – 10 000 руб.

В результате величина расхода в бухгалтерском учете превышает величину расхода в налоговом учете на 2000 руб.

Выявленная разница обусловлена следующими причинами.

Первоначальная стоимость объекта в бухгалтерском и налоговом учете одинакова. Сумма ежемесячной амортизации тоже одинакова – 1000 руб. в месяц.

В период эксплуатации объект на два месяца передавался организацией в безвозмездное пользование физическому лицу. Поэтому в налоговом учете амортизация по объекту в течение 2 месяцев не начислялась (подробнее см. с. 102). В бухгалтерском учете в этот период начисление амортизации не приостанавливалось. Соответственно в течение 2 месяцев сумма амортизации в бухгалтерском учете превышала сумму амортизации в налоговом учете на 1000 руб. в месяц. При этом в бухгалтерском учете образовалась вычитаемая временная разница в сумме 2000 руб. и был начислен отложенный налоговый актив в сумме 480 руб. (2000 руб. х 24%).

Таким образом, разница в сумме 2000 руб., выявленная при ликвидации объекта, уменьшает образовавшуюся ранее вычитаемую временную разницу. Поэтому в бухгалтерском учете в том отчетном периоде, когда объект был списан с учета, необходимо отразить погашение соответствующего отложенного налогового актива:

Д-т счета 68/“Налог на прибыль” – К-т счета 09 – 480 руб. – начисленный ранее отложенный налоговый актив погашен на величину, определенную исходя из суммы погашенной временной разницы (2000 руб.) и ставки налога на прибыль (24%).

Унифицированные формы первичных учетных документов

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

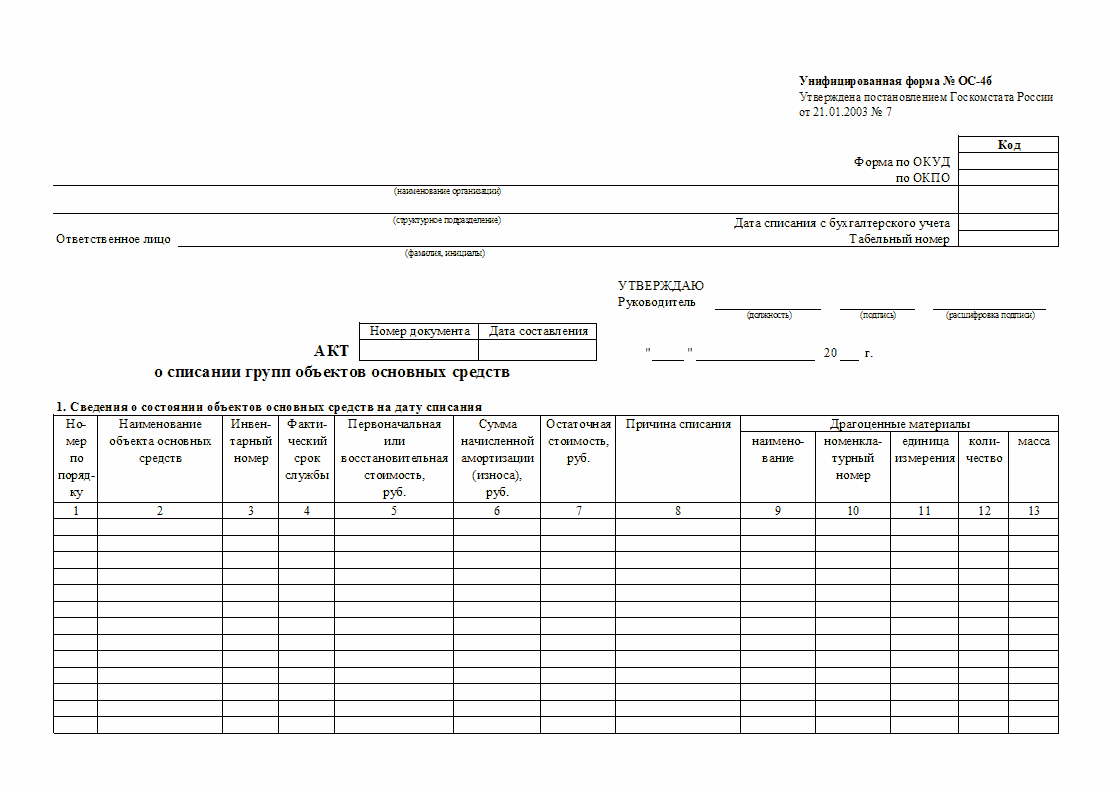

Одним из видов бухгалтерской отчетности является акт списания групп ОС. Его используют в тех случаях, когда требуется списать целую группу материальных средств, относимых к ОС предприятия.

Документ составляется на предприятии в количестве 2 экземпляров, заверены подписями членов комиссии, директора, а затем передается для дальнейшей учетной работы бухгалтеру.

Акт о списании групп объектов основных средств является разновидностью документа, составляемого по форме ОС-4б, и учитываемого бухгалтерией в качестве более непригодных для эксплуатации объектов. Документ применяется наравне с другими актами: по объектам основных средств (форма ОС-4) и по автотранспортным средствам (форма ОС-4а).

Предназначение формы

ОС-4б относится к унифицированным формам, и утверждена Постановлением Госкомстата №7 от 21.01.2003г. Подлежит обязательному использованию при списаниях.

В отличие от ОС-4, данный акт предполагает введение информации о групповых объектах. После составления акта о списании групп объектов основных средств, прежде, чем передать его бухгалтеру, форма должна быть подписана специально созданной комиссией и утверждена директором организации.

Если один экземпляр подлежит передаче в работу бухгалтеру для дальнейшего учета, то второй поступает на хранение ответственному сотруднику, в чьих полномочиях контроль за сохранностью ОС. Сотрудник на основании данного документа может сдать указанные в нем группы на склад, реализовать материальные ценности и металлолом.

Списание производится в ситуации, когда часть ОС юридического лица признана изношенной с точки зрения физических и моральных показателей. Объекты списания не могут быть далее использованы, и их эксплуатация в будущем является экономически нецелесообразной.

Основанием для проведения процедуры списания служит отдельный приказ о ликвидации за подписью руководителя, а также составленный комиссией акт о недопустимости последующего использования указанных ОС в деятельности компании.

Образец акта о списании групп объектов ОС:

С бухгалтерской точки зрения формой ОС-4б подтверждается факт выбытия группы объектов, а также списание указанных ОС с соответствующего счета 01. Подписание акта служит для бухгалтера поводом прекращения начисления сумм по , а также корректировки базы для расчета , начиная с месяца, последующего за процедурой списания.

По результатам списания в организации могут возникнуть материалы, годные для дальнейшего использования в процессе обеспечения деятельности предприятия. Примером служит использование отдельных деталей, которые после списания ОС, признаны годными. При наличии таковых оформляется приход данных комплектующих по предполагаемым ценам. Приемка документируется по форме М-11.

Сведения о произошедшей ликвидации должны быть занесены в инвентарные карточки ОС-6 или отражены в книге ОС-6б (используются организациями, относимыми к категории малого бизнеса).

Правильное заполнение акта о списании групп объектов ОС

Как и любой документ бухгалтерского учета, форма ОС-6б должна быть заполнена согласно утвержденным требованиям к составлению:

- Особое внимание уделяется правильному заполнению сведений о дате списания и присвоенном табельном номере.

- Титульная страница должна содержать информацию о сотруднике, ответственным за ликвидацию, его фамилию и имя.

- Табличная часть формы заполняется сведениями о состоянии интересующих групп ОС к моменту ликвидации. В случае, если списывается какой-либо объект отдельно, заполняется форма ОС-4.

- При указании наименования объектов рекомендуется указывать его особые параметры и отличия.

- Заносится инвентарный номер объекта, срок службы, стоимость (первоначальная или восстановительная).

- После отражения износа в денежном выражении, определяется остаточная стоимость.

В обязательном порядке должна быть упомянута причина списания (в подавляющем большинстве случаев, упоминается износ физических показателей). Если в числе списываемых объектов есть материалы, в которых содержатся драгметаллы, их указывают в отдельной таблице вместе со стоимостью, видом, количественном значении.

На обратной стороне содержится заключения, принятое комиссией. В тексте заключения делают выводы относительно дальнейшей пригодности/непригодности. Описываются случаи ремонта, производившегося ранее, и указывается о невозможности дальнейших восстановительных работ по причине исчерпания ресурса.

После внесения информации о поступлении части материальных ценностей, оставшихся после списания и занесения результата списания с полученной от реализации выручки.

Образец

При составлении акта важно достоверно отразить информацию и предоставить полное описание, как списываемых объектов, так и их количественные значения: объем, стоимость.

Форма бланка состоит из текстовой и табличной части, представленной следующими параметрами:

- порядковый номер группы;

- наименование объектов с указанием отличительных характеристик;

- инвентарный номер;

- срок службы по факту;

- стоимость объектов при приходе или после восстановления;

- начисленная амортизация;

- стоимость остаточная;

- информация о наличии драгоценных металлов в объектах списания.

На оборотной стороне бланка комиссия оформляет свое заключение об исчерпании ресурса прочности, принимая решение о дальнейшей нецелесообразности использования указанных в табличной части средств и невозможности проведения мер по дальнейшему восстановлению для эксплуатации в интересах компании.

В качестве причины чаще всего указывается физический износ. В завершении заключения назначают ответственного работника, который будет производить демонтаж или ликвидацию, а также дальнейшие действия со списанными объектами.

После заключения предусмотрено описание прилагаемых к акту документов по ликвидации групп объектов.

Ниже заключения в бланке содержится еще одна табличная часть, в которую вносят сведения обо всех оставшихся после списания материалах, которые возникли в процессе списания (ликвидации и демонтажа). Таблица отражает факт поступления мат.ценностей, образовавшихся после списания.

Помимо описания полученных материалов (деталей, комплектующих), в табличную часть вносится следующая информация:

- дип документа, на основании которого произошло поступление материала (приходный ордер) и его номер;

- тата составления документа;

- название материальных ценностей;

- количество и единица измерения;

- цена отдельной единицы и общая стоимость;

- сведения относительно корреспонденции счетов.

После отражения всех сведений о приходе вносится запись о получении выручки в результате сдачи с указанием договорной стоимости. Также ставится отметка о том, что списание отмечено в соответствующих инвентарных карточках по учету ОС предприятия.

При заполнении бланка придерживаются определенных правил. Так, при внесении записи о первоначальной стоимости на момент постановки на учет по объектам, которые подвергались переоценке, должна быть отражена информация о восстановительной стоимости по итогам переоценки. В случае, если объект не подвергался данной процедуре, вносится изначальная стоимость на момент начала учета.

При занесении информации в графы о суммах начисленной амортизации или износа, отражается суммарное значение начислений по амортизации с момента ввода объекта ОС в эксплуатацию.

Если необходимо указать затраты, понесенные при ликвидации и стоимостные значения полученных ценностей (при разборке, демонтажных работах при ликвидации групп объектов), информация заносится во второй раздел формы.

Образец позволит наглядно иметь представление о способе внесения информации. После составления акта, необходимо завершить процесс оформления ликвидации путем внесения полученных результатов в книгу учета групп объектов или инвентарные карточки по учету групп объектов, имеющихся в составе основных средств организации. Для этого используются формы отчетности ОС-6 (по отдельным объектам основных средств), ОС-6а (автотранспортные средства в составе ОС) и ОС-6б (групповой учет).